¡BIENVENIDA FAMILIA! ¡Vive y goza! Vendo muy bonita casa en conjunto privado de tan sólo siete casas en Lindavista. 253 mts2 C. Tiene 3 recámaras, la principal con baño y vestidor. Cuenta con sala, comedor, medio baño para visitas, cocina integral con despensas y desayunador, un estudio, cuarto de servicio con baño completo, áreas para lavado y tendido, 2 cajones para estacionamiento (techados). El conjunto cuenta con vigilancia todo el día. Áreas verdes comunes muy bien cuidadas.

¡BIENVENIDA FAMILIA CON NIÑOS! ¡Vive y goza! Vendo muy bonito garden - house de 158 mts más 120 aproximadamente de jardín en conjunto de tres torres. Tiene 2 recámaras, la principal con vestidor, ambas con baños completos. Cuenta con sala, comedor, medio baño para visitas, cocina integral con despensas y desayunador, cuarto de servicio con baño completo, área para lavado, 2 cajones para estacionamiento (techados). El conjunto cuenta con vigilancia 24 horas, gimnasio, salón para fiestas con capacidad para 200 personas y otro para reuniones de 25 personas.

Estimados Amigos

Hacemos de su conocimiento que a partir de ayer 1ro de octubre lanzamos el nuevo esquema de crédito de Sustitución de Hipoteca más financiamiento de Gastos Asociados y DINERO ADICIONAL.

Hacemos de su conocimiento que a partir de ayer 1ro de octubre lanzamos el nuevo esquema de crédito de Sustitución de Hipoteca más financiamiento de Gastos Asociados y DINERO ADICIONAL.

Este nuevo esquema consiste en otorgar a los clientes que solicitan un crédito para sustitución de hipoteca, la posibilidad de acceder a un crédito de liquidez cuyo importe, además de servir para cubrir los gastos de escrituración, permita al cliente tener recursos adicionales con destino libre.

Ahorrando para tu primer inversión

Antes de apresurarte y acudir a cualquier institución debes saber que el hecho de comprar tu casa a través de un crédito, no significa que no tengas que desembolsar dinero para ello, por el contrario, deberás contar con un ahorro previo que puede representar un 20% del valor de la propiedad que planeas adquirir, ya que será necesario cubrir los llamados gastos de originación, como lo pueden ser: Enganche, Estudio Socio económico, Avalúo de la propiedad, Comisión por apertura, Gastos Notariales e impuestos.

Desglose de la Inversión (gastos iniciales)

Realmente es importante resaltar que las cuotas y comisiones son variables dependiendo de cada institución bancaria, sin embargo, daremos un ejemplo sencillo de los porcentajes promedio que se destinan a los gastos iniciales derivados de su contratación.

- Enganche.- Depende exclusivamente de la institución financiera con la que contrates el crédito y del producto que decidas contratar, pero el estimado es de un 10 hasta un 30 por ciento del valor total del inmueble que se piensa adquirir. Esta inversión es necesaria para formalizar la compra del inmueble, asegurar su posesión y las condiciones convenidas.

- Estudio socioeconómico.- Se trata de cubrir una comisión que podría llegar a los mil pesos, aunque hay instituciones que no cobran esta comisión. El objetivo de un estudio Socioeconómico es comprobar la veracidad de los datos que proporcionaste en tu solicitud de crédito y por supuesto investigar tu historial crediticio, todo esto para saber si eres o no sujeto de crédito.

- Avalúo.- Para conocer el valor comercial y la vida útil remanente del inmueble, será necesario contar con un avalúo, además de un dictamen técnico de calidad para evaluar sus condiciones actuales de la propiedad. El costo es un poco variable y depende de la institución con que se tramite y podría ser entre 2.5 y 4 al millar sobre el valor resultante del inmueble. En algunos casos se cobra un monto adicional llamado base. O bien, entre 12.50 y 18.00 pesos por cada metro cuadrado construido. Lo realiza un profesional autorizado con el fin de determinar el valor del inmueble. El estudio contempla la dimensión de la propiedad, la calidad de los acabados, su estado, la antigüedad y el valor del terreno, entre otros elementos.

- Comisión de Apertura.- También hay que considerar la comisión por apertura, de entre cero y 3 por ciento del crédito otorgado; el monto es para cubrir los gastos que se generan por los trámites administrativos de la apertura del crédito.

- Los gastos notariales e impuestos varían entre 4 y 12 por ciento del valor del inmueble en casos de adquisición, o del valor del crédito en casos de liquidez, pago de pasivos, construcción, ampliación y remodelación. Con dicha cantidad se pagan los derechos de la inscripción en el Registro Público de la Propiedad y de Comercio y los impuestos sobre la adquisición del inmueble; también incluye los honorarios y gastos del notario.

Entre las funciones del notario se encuentran: verificar el estatus legal del inmueble a escriturar, en cuanto a que no tenga adeudo por algún otro crédito; que se encuentre libre de gravámenes, y que no haya adeudos de impuesto predial ni agua durante los últimos cinco años, además de corroborar en el Registro Público de la Propiedad que el vendedor sea su legítimo dueño.

Ahora ya sabes cuál es el primer paso para obtener un crédito hipotecario. Busca como objetivo ahorrar lo necesario para cubrir los gastos de originación, de lo contrario no lograrás tu objetivo de adquirir tu casa o departamento.

Planea tu presupuesto, evita los gastos innecesarios y destina una cantidad mensual para alcanzar tu meta.

Instituciones de Gobierno que otorgan Créditos Hipotecarios |

|

|---|---|

| Institución | Destino del Crédito |

|

|

Fovissste.- Otorga créditos para vivienda a los trabajadores al servicio del Estado. Fovissste.- Otorga créditos para vivienda a los trabajadores al servicio del Estado. |

|

|

|

Instituciones del Sector Privado que otorgan Créditos Hipotecarios |

|

|---|---|

| Grupo | Nombre de la Institución |

| Bancos.- Esta institución otorga créditos solamente a las personas que son asalariadas que cuentan con una subcuenta de vivienda y cotizan ante el Instituto. |

|

| Sofoles.- La Sofoles son sociedades anónimas especializadas en el otorgamiento de créditos a una determinada actividad o sector, por ejemplo: hipotecarios, al consumo, automotrices, agroindustriales, microcréditos, a pymes, bienes de capital, transporte, etc. Para realizar dicha actividad la Ley de Instituciones de Crédito las faculta a captar recursos provenientes de la colocación, en el mercado, de instrumentos de deuda inscritos en el Registro Nacional de Valores e Intermediarios; también pueden obtener financiamiento bancario. |

|

| Sofomes.- Las Sofomes son entidades financieras que, a través de la obtención de recursos mediante el fondeo en instituciones financieras y/o emisiones públicas de deuda, otorgan crédito al público de diversos sectores y realizan operaciones de arrendamiento financiero y factoraje financiero. Una Sofom no puede captar recursos del público y no requiere de la autorización del gobierno federal para constituirse. Se considerarán como Sofomes aquellas sociedades anónimas que en sus estatutos sociales, contemplen expresamente como objeto social principal la realización habitual y profesional de una o más de las actividades que se indican en el párrafo anterior. Estas entidades financieras gozarán de las mismas ventajas fiscales y procesales que tenían al ser sofoles, arrendadoras y empresas de factoraje, adicionándoseles algunas ventajas civiles al ser empresas mercantiles. |

|

Un crédito hipotecario puede ser otorgado por instituciones financieras privadas como lo son Bancos, Sofomes, Sofoles, o bien por organismos gubernamentales como lo son Infonavit, Fovissste o Fonhapo.

Todas estas instituciones nos ofrecen una gran variedad de productos, con variantes enlos plazos, tasas de interés y programas de apoyo, o incluso programas especiales que premian la puntualidad del acreditado.

Lo anterior representa una gran oportunidad para el consumidor, ya que tiene el poder para elegir el producto hipotecario que más convenga a sus intereses y que más se adapte a sus necesidades, ya sea que necesites comprar una casa nueva o usada, construir en un terreno propio o incluso pagar algún pasivo hipotecario.

A continuación te presentamos de una manera sencilla, la lista de los principales actores en el sector del Crédito Hipotecario en México. Los podrás ver en las siguientes tablas divididos en Instituciones de Gobierno y del Sector Privado.

Instituciones de Gobierno que otorgan Créditos Hipotecarios |

|

|---|---|

| Institución | Destino del Crédito |

|

|

| Fovissste.- Otorga créditos para vivienda a los trabajadores al servicio del Estado. |

|

|

|

Instituciones del Sector Privado que otorgan Créditos Hipotecarios |

|

|---|---|

| Grupo | Nombre de la Institución |

| Bancos.- El Servicio de Banca y Crédito es la actividad principal que realizan los bancos como instituciones de intermediación financiera. Conforme a la Ley de Instituciones de Crédito, se considera servicio de banca y crédito a la captación de recursos del público en el mercado nacional para su colocación en el público, mediante actos causantes de pasivo directo o contingente, quedando el intermediario obligado a cubrir el principal y, en su caso, los accesorios financieros (intereses) de los recursos captados. |

|

| Sofoles.- La Sofoles son sociedades anónimas especializadas en el otorgamiento de créditos a una determinada actividad o sector, por ejemplo: hipotecarios, al consumo, automotrices, agroindustriales, microcréditos, a pymes, bienes de capital, transporte, etc. Para realizar dicha actividad la Ley de Instituciones de Crédito las faculta a captar recursos provenientes de la colocación, en el mercado, de instrumentos de deuda inscritos en el Registro Nacional de Valores e Intermediarios; también pueden obtener financiamiento bancario. |

|

| Sofomes.- Las Sofomes son entidades financieras que, a través de la obtención de recursos mediante el fondeo en instituciones financieras y/o emisiones públicas de deuda, otorgan crédito al público de diversos sectores y realizan operaciones de arrendamiento financiero y factoraje financiero. Una Sofom no puede captar recursos del público y no requiere de la autorización del gobierno federal para constituirse. Se considerarán como Sofomes aquellas sociedades anónimas que en sus estatutos sociales, contemplen expresamente como objeto social principal la realización habitual y profesional de una o más de las actividades que se indican en el párrafo anterior. Estas entidades financieras gozarán de las mismas ventajas fiscales y procesales que tenían al ser sofoles, arrendadoras y empresas de factoraje, adicionándoseles algunas ventajas civiles al ser empresas mercantiles. |

|

En el artículo anterior mencionábamos lo que es un Crédito Hipotecario y la importancia que éste tiene al momento de adquirir una vivienda cuando no contamos con el dinero necesario para hacerlo de contado.

Para dar continuidad a esta serie de artículos, en esta ocasión explicaremos con más detalle la manera en que funciona un crédito hipotecario y para ello debemos conocer cada uno de los elementos que lo conforman.

Comenzaremos por describir de manera sencilla la forma en que opera un Crédito Hipotecario para posteriormente detallar cada uno de sus elementos.

El Préstamo respaldado con Garantía Hipotecaria

Al momento de adquirir un crédito hipotecario deberemos firmar un contrato con Garantía Hipotecaria, con lo cual se genera un gravamen sobre el inmueble quedando como garantía real de que el préstamo deberá ser liquidado conforme a lo pactado. Lo anterior significa que estamos obligados a pagar el crédito que nos ha sido otorgado, en el plazo establecido, así como todos los gastos y/o comisiones pactadas al momento de realizar la firma, ya que de no hacerlo se podría iniciar un juicio de adjudicación, donde el banco reclamará la propiedad como garantía del incumplimiento de pago. En pocas palabras podríamos perder nuestro patrimonio si no cumplimos con el compromiso establecido en dicho contrato.

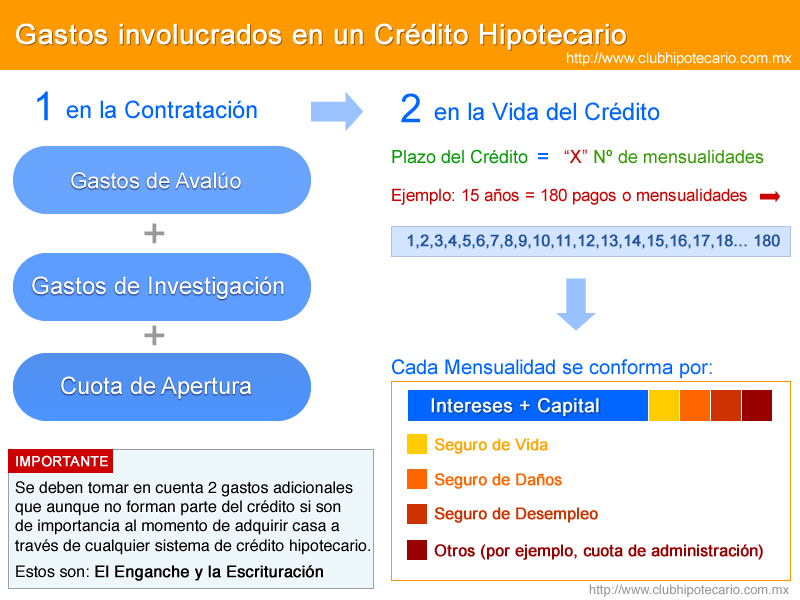

Elementos que intervienen en un Crédito Hipotecario

Cuando tramitamos un Crédito Hipotecario y posteriormente lo formalizamos a través de un contrato, establecemos también las condiciones en que nos ha sido otorgado el crédito y aspectos como el plazo en que deberemos pagar la totalidad del mismo, el cual quedará definido en un número de pagos mensuales a los cuales se les indexará no solo una tasa de interés, sino también algunas comisiones que detallaremos a continuación:

Los siguientes son los elementos que consideramos más importantes en un crédito hipotecario y damos una breve descripción de cada uno de ellos, incluimos algunas imágenes que esperamos sirvan de apoyo.

- Crédito o Préstamo.- Es la cantidad que la institución financiera nos presta y ésta es variable y depende de aspectos como nuestro perfil socioeconómico, solvencia e historial de crédito entre otros. Y más adelante hablaremos a fondo de éste tema.

- Aforo.- Es el porcentaje correspondiente al préstamo que recibiremos y está calculado sobre el valor de la propiedad. Por ejemplo, si queremos comprar una casa de 1 millón de pesos y nos ofrecen un producto bancario que nos otorga un aforo del 80%, significa que solo nos prestarán 800 mil pesos y el resto lo tendremos que cubrir nosotros a través de un enganche.

- Enganche.- Es el porcentaje que deberemos cubrir al momento de adquirir un inmueble a través de un crédito hipotecario y se calcula sobre el valor de la propiedad. El porcentaje es variable y podría ir de un 5% hasta un 30% dependiendo del producto hipotecario adquirirdo.

- Comisiones.- Cuando acudimos a un banco a solicitar un crédito siempre será necesario que se realice una investigación de nuestro perfil socioeconómico, el cual correrá por nuestra cuenta y deberemos cubrir la cuota que cada institución de crédito determine.

- Seguros.- Es indispensable que en todo crédito contratado podamos adquirir primas de seguros que nos respalden en caso de algún percance o siniestro. Usualmente podremos contar con un Seguro de Vida, otro llamado Seguro contra Daños que proteja el inmueble en caso de eventualidades como desastres naturales o incendios etc. y un tercero que podría ser un seguro de desempleo que asegure que no dejaremos de cubrir las mensualidades en caso de perder nuestro trabajo.

- Plazo.- Es el periodo diferido en mensualidades que se fija para saldar por completo el crédito otorgado. En el caso de los Créditos Hipotecarios puede a corto, mediano o largo plazo, por ejemplo, una persona podría contratar un crédito a 5 años y otras hasta 20 o 30 años. Todo esto depende de los productos que cada institución maneje y de manera adicional de nuestra capacidad de pago, ya que a menor plazo, la mensualidad será más alta y a mayor plazo la mensualidad será menor permitiéndonos tener una mensualidad más cómoda o bien una línea de crédito más alta.

- Tasa de Interés.- Es una comisión establecida por la institución de crédito y ésta es expresada en un porcentaje y representa el cobro que dicha institución nos hace por otorgarnos un préstamo.

- Mensualidad.- Son los pagos que deberemos efectuar cada mes, en ellos se incluyen los intereses y respectivas comisiones.

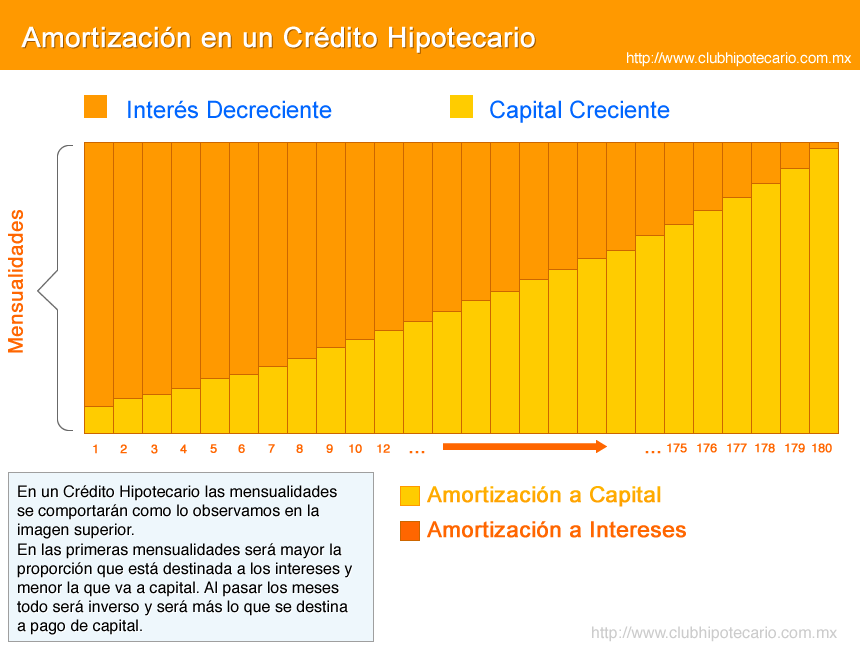

- Amortización a capital.- También conocida como pago a capital y es la proporción de la mensualidad que se irá acumulando al pago exclusivo de préstamo otorgado por el banco sin contar intereses, seguros o comisiones. Ver imagen

- Amortización a Intereses.- Es la parte de tu mensualidad destinada al pago exclusivo de los intereses calculados a través de la tasa de interés pactada en el crédito otorgado. Ver imagen

- Interés decreciente.- Se refiere a la manera en que los intereses indexados en las mensualidades comenzarán a reducirse mes a mes llegando a su minima expresión al finalizar el plazo pactado, es decir en la última mensualidad. Ver imagen

- Capital Creciente.- Se refiere a la manera en que el pago a capital dentro de las mensualidades comenzará a incrementarse al pasar los meses llegando a su máxima expresión en su última mensualidad. Ver imagen

- CAT.- Significa Costo Anual Total y es un indicador que nos ayuda a conocer la totalidad de gastos y costos que intervienen en un crédito o financiamiento. Se expresa en términos porcentuales anuales con fines informativos y de comparación.

El CAT incluye conceptos de su crédito hipotecario como: Intereses, Seguro de Vida y Desempleo, Seguro de Daños, Comisión por Apertura de Crédito, Costo de Avalúo, Cuota o comisión de Investigación, Cuota de Administración, Comisiones por concepto de Cobranza. Es importante mencionar que los gastos por concepto de Escrituración no son considerados para el cálculo del CAT ya que estos gastos no son parte del financiamiento o crédito.

Elementos que conforman un Crédito Hipotecario - Imágenes

El Crédito Hipotecario es un préstamo que una entidad financiera (Banco o Sofol) otorga para que un particular pueda comprar, construir o ampliar una vivienda. Se recurre a un crédito hipotecario cuando aun no se cuenta con el capital suficiente para realizar la compra.

Con el crédito hipotecario el bien inmueble queda en garantía comunmente llamada Hipoteca y es utilizada para asegurar el pago del crédito otorgado.

Cualquier crédito hipotecario, otorgado por bancos, sofoles o cualquier otra institución financiera siempre va a estar sujeto a una tasa de interés, comisiones y gastos adicionales, por lo tanto se tendrá que cubrir costos adicionales por el préstamo que se ha adquirido.

La realidad es que el crédito hipotecario si bien ayuda para obtener una vivienda, también puede poner en riesgo la estabilidad económica familiar si no se toma la elección correcta, por ello, es de suma importancia invertir el tiempo necesario para elegir el producto adecuado y sobre todo, que éste provenga de una institución seria que nos garantice las mejores condiciones para nuestra economía.

Antes de contratar un crédito hipotecario es necesario que se analice si las condiciones de contratar el crédito hipotecario son las adecuadas , tomando en cuenta los siguientes puntos:

- ¿Cuál es el Ingreso real disponible?

- ¿Los ahorros son constantes?

- ¿Se cuenta con otro crédito que se tiene que cubrir en la actualidad?

- ¿Los pagos son puntuales en la actactualidad?

Un crédito hipotecario no debe convertirse en una gran carga que impida solventar los gastos más necesarios, por ello, los pagos que debemos hacer de un crédito hipotecario no deberían absorber completamente los ingresos real disponible, se tomar en cuenta que contratar el crédito hipotecario, significa comprometerse a pagar esa cantidad durante muchos años.

Se recomienda que el crédito hipotecario debe contratarse solo cuando:

- Se puede pagar.

- Cuando se pueden reducirlos gastos mensuales de tal manera que se genere, además del pago de la mensualidad del crédito, ahorro para hacer frente a imprevistos o gastos asociados a la manutención del inmueble.

- No comprometemos el pago de algún otro crédito (como por ejemplo, auto o tarjeta de crédito) al aceptar este nuevo compromiso.

- La fuente de ingresos tiene cierta estabilidad.

¿El crédito hipotecario es una inversión o es un gasto?

Un crédito hipotecario, definitivamente es una inversión, ya que desde el momento en que decidimos adquirirlo, estamos generando un patrimonio personal o para nuestra familia. Es aquí, entonces, donde tendríamos que reconocer y diferenciar los gastos necesarios y los gastos innecesarios para que podamos también identificar en qué estamos gastando y en qué estamos invirtiendo nuestro dinero. Es muy importante recordar que comprar una casa o departamento con crédito es una inversión que forma el patrimonio de nuestra familia, sólo cuando los pagos y gastos asociados al mantenimiento del inmueble se mantienen al corriente. Mantener nuestra casa bien cuidada es garantía de que su valor en el tiempo se incrementará generando plusvalías.

¿Cuándo se recomienda contratar un crédito hipotecario?

Es recomendable contratar un crédito para adquirir una vivienda cuando:

- No tenemos el dinero suficiente para comprar la casa de contado.

- Cuando no representa una carga pesada para los ingresos ni compromete el pago de otros gastos necesarios como alimentos, agua, educación y salud, entre otros.

- Cuando se puede hacer frente a las mensualidades del crédito hipotecario sin poner en riesgo el bienestar familiar.

La comparación de precios de hipotecas o préstamos de vivienda lo ayudará a conseguir términos de financiamiento más favorables.

Para la mayoría de las personas, comprar una vivienda con la ayuda de un préstamo, suele ser una de las acciones financieras de mayor monto y duración durante su vida, tanto por la cantidad de dinero que debe reunir previamente, como por el plazo en que se puede amortizar el crédito, sin embargo, a diferencia de otro tipo de bienes, una vivienda generalmente mantiene o incrementa su valor al paso del tiempo.

Recomendaciones

- Obtenga información de varias fuentes de crédito.

- Reúna toda la información importante sobre los costos.

- Además del enganche, hay otros gastos iniciales a tomar en consideración al comprar una vivienda, como son, entre los más importantes: comisión por apertura del crédito; honorarios notariales y costo ante el Registro Público de la Propiedad para inscribir la compra venta y el adeudo hipotecario; reporte del buró de crédito; avalúo del inmueble y pago de impuestos.

- Mientras más ahorre, podrá aportar mayor enganche y negociar mejores condiciones de crédito.

- Pregunta en tu institución financiera acerca de la deducibilidad de intereses reales en un crédito hipotecario.

La comparación de precios de hipotecas o préstamos de vivienda lo ayudará a conseguir términos de financiamiento más favorables.

Para la mayoría de las personas, comprar una vivienda con la ayuda de un préstamo, suele ser una de las acciones financieras de mayor monto y duración durante su vida, tanto por la cantidad de dinero que debe reunir previamente, como por el plazo en que se puede amortizar el crédito, sin embargo, a diferencia de otro tipo de bienes, una vivienda generalmente mantiene o incrementa su valor al paso del tiempo.

Recomendaciones

- Obtenga información de varias fuentes de crédito.

- Reúna toda la información importante sobre los costos.

- Además del enganche, hay otros gastos iniciales a tomar en consideración al comprar una vivienda, como son, entre los más importantes: comisión por apertura del crédito; honorarios notariales y costo ante el Registro Público de la Propiedad para inscribir la compra venta y el adeudo hipotecario; reporte del buró de crédito; avalúo del inmueble y pago de impuestos.

- Mientras más ahorre, podrá aportar mayor enganche y negociar mejores condiciones de crédito.

- Pregunta en tu institución financiera acerca de la deducibilidad de intereses reales en un crédito hipotecario.

Un simulador de créditos hipotecarios te permite comparar entre múltiples opciones de hipotecas. Es importante utilizar siempre las herramientas disponibles para conocer a detalle los gastos que deberemos desembolsar al momento de comprar nuestra casa a través de un crédito.

Una de las herramientas que el Banco de México ha desarrollado para el consumidor es su exclusivo Simulador de Hipotecas, el cual consideramos de los más completos en a actualidad y por ello lo recomendamos ampliamente. Para efectuar cualquier cálculo de hipoteca, es necesario que llenes el siguiente formulario: