Cocina

Muebles: Uno de los materiales preferidos por los arquitectos y decoradores ecológicos es el bambú. Además de bonito, es durable y renovable, ya que se cosecha repetidamente del mismo tallo. A diferencia de especies que demoran 60 años para alcanzar la madurez, el bambú puede ser cosechado a los 5 años y medio o 6 años, dejando detrás plantas creciendo. “Los gabinetes de la cocina se pueden hacer utilizando paneles de 4 x 8 o recubrimientos de ¾¨, 1/8¨ o 1/42¨.

Mesada: Entre los materiales nobles más innovadores, la empresa Living Green propone la “Piedra de Papel” Paperstone, un nuevo material sólido que proviene del papel reciclado y la resina a base de agua. Su aspecto y textura son parecidos al de la “piedra de jabón”, pero este material es más durable, reparable y resistente hasta 350 grados el calor. Viene en negro pizarra, marrón cuero, marrón moca y amarillo “mimbre”.

Café: Evita desperdicios utilizando un filtro de tela en lugar de usar y descartar varios filtros de papel por día.

Vajilla: Hay varias alternativas ecológicas. Si buscas platos, encontrarás de bamboo, por ejemplo, o de madera. En cuanto a los vasos, hay varios modelos de vidrio reciclado

Agua: Aunque según la ley todos los municipios deben agregarle cloro al agua y testear que no contenga 83 posibles contaminantes, la realidad demuestra que siguen habiendo otros componentes nocivos en el suministro. Por eso, nada mejor que colocar un filtro de agua en el grifo de tu cocina, para remover el 95 por ciento de las bacterias, quistes, cloro, pesticidas y herbicidas.

Baño

Bañera: Si en tu estado el agua tiene mucho agregado de cloro y sientes que se te reseca la piel y el cabello, puedes instalar un filtro de agua también en el baño. Vienen en distintas formas y presentaciones. Hay, por ejemplo, unos que vienen en forma de bolas con pequeños cristales de cuarzo que remueven el cloro en un 90 por ciento.

Cortinas: Nada mejor para reemplazar las tradicionales cortinas de vinilo por unas cortinas de canvas resistentes al moho. A diferencia de las de plástico, éstas se lavan en la lavadora y son 100 por ciento naturales.

Toallas: Al comprar las toallas, no sólo te fijes en la etiqueta que sea 100 por ciento de algodón sino también observa que no haya pasado por un tratamiento químico. Según la empresa especializada “la producción convencional del algodón utiliza el 24 por ciento de los pesticidas y fertilizantes químicos del mundo, ocupando solamente un 3 por ciento de las tierras de cultivo”.

Habitaciones

Aunque la cama a veces dura para toda la vida, si tienes que comprarte una puedes optar por una de madera prensada, pero que no contenga formaldehído o adhesivos sintéticos, o una de madera dura natural a opción son las camas de madera Teca reciclada, que vienen en varios estilos: tipo campo, estilo zen, entre otros

Las sábanas también conviene que sean de algodón orgánico 100 por ciento. Las que contienen cierto porcentaje de poliéster pueden producir irritaciones especialmente a las personajes alérgicas.

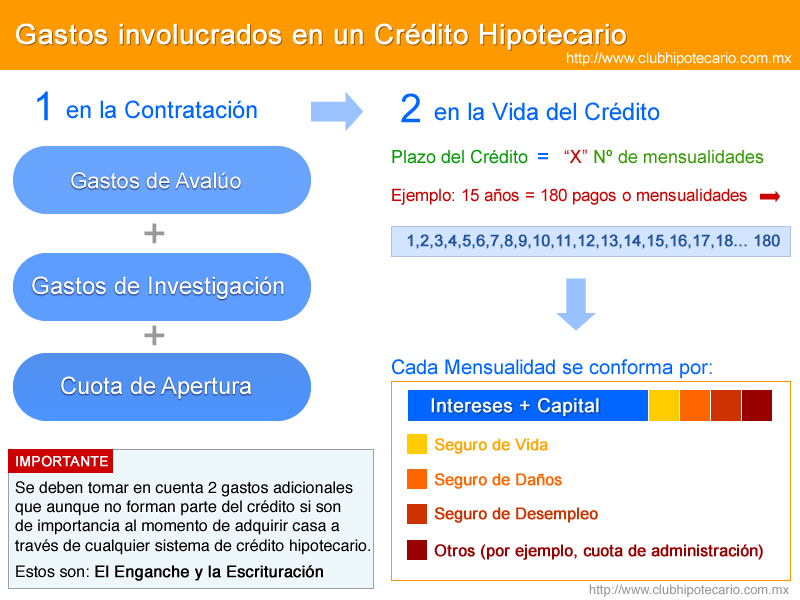

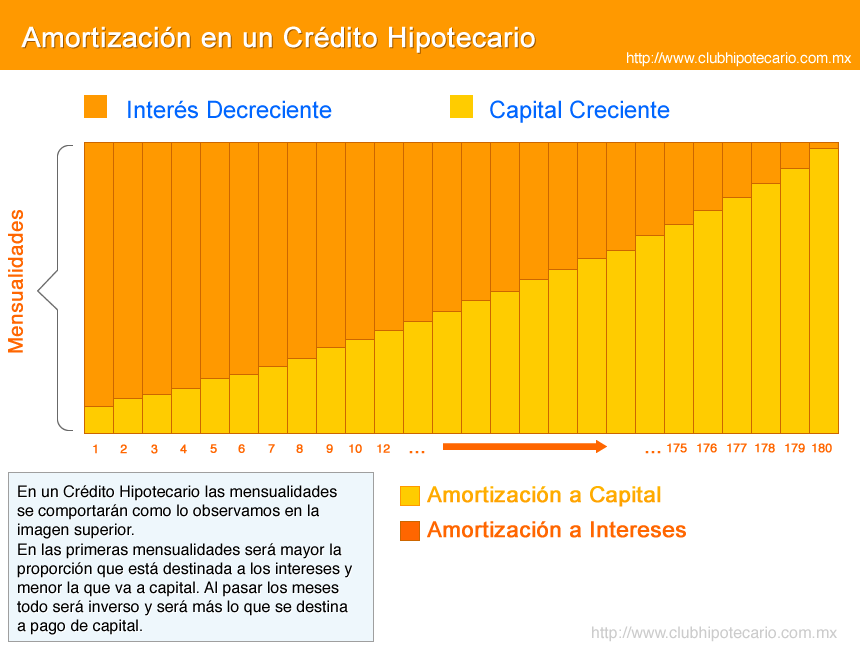

Fovissste.- Otorga créditos para vivienda a los trabajadores al servicio del Estado.

Fovissste.- Otorga créditos para vivienda a los trabajadores al servicio del Estado.